[Freight Update] 17 Jan 2025 ปีแห่งการเปลี่ยนแปลงพันธมิตรสายเรือครั้งใหญ่

สรุปประเด็นสำคัญ สำหรับสถานการณ์เฟรทในรอบสัปดาห์ เพื่อไม่ให้พลาดข้อมูลสำคัญ

หากพร้อมแล้วไปติดตามกันเลย

=========================

ไม่พลาดทุกข่าวสารนำเข้าส่งออก

ลงทะเบียนที่ https://zupports.co/register/

=========================

1) ปี 2025: ปีแห่ง การเปลี่ยนแปลงพันธมิตรสายเรือ (Ocean Alliance)

- ผู้นำเข้าส่งออก ที่ต้องขนส่งผ่านตู้คอนเทนเนอร์ น่าจะพอทราบข่าว ประเด็นการเปลี่ยนแปลงของกลุ่มพันธมิตรสายเรือ ที่ทางสายเรือ MSC จะแยกออกตัวออกมาเป็นอิสระ จากกลุ่มพันธมิตรสายเรือเดิม เป็นครั้งแรก อ่านรายละเอียดเพิ่มเติม

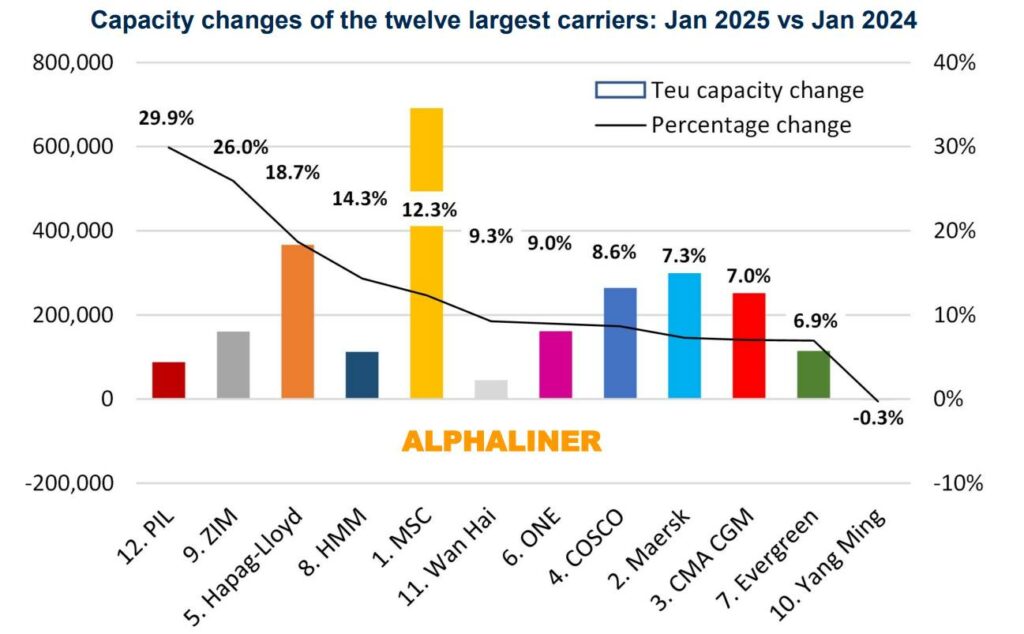

- โดยปริมาณ กองเรือของ MSC – Mediterranean Shipping Co ในปี 2024 ทั่วโลกเติบโตขึ้น เฉลี่ยสูงกว่าตลาดที่ 12.3% ยังคงแสดงให้เห็นถึงการเติบโตที่แข็งแกร่งที่สุดในแง่ของกำลังการขนส่งเป็น teu

- และปี 2025 นี้ MSC กลายเป็นสายการขนส่งสินค้าคอนเทนเนอร์รายแรกในประวัติศาสตร์ที่มีกองเรือขนาดใหญ่พอที่จะดำเนินเครือข่าย East-West ได้อย่างอิสระ

- “เราสามารถดำเนินงานในฐานะสายการเดินเรือไร้พันธมิตรได้แล้ว” บริษัทผู้ให้บริการขนส่งที่มีสำนักงานใหญ่ในเจนีวากล่าวอย่างภาคภูมิใจในแถลงการณ์เมื่อเดือนที่แล้ว

- ช่องว่างระหว่าง MSC และผู้ให้บริการอันดับสองของโลกอย่าง Maersk (ซึ่งมีกำลังความจุ 4.4 Mteu) ขยายกว้างขึ้นเป็น 1.9 Mteu

- อย่างไรก็ตาม Maersk ในปีที่ผ่านมากลับมาเพิ่มขนาดกองเรืออีกครั้ง (+7.3%) หลังจากที่ลดลงในปี 2023 (-2.7%) และปี 2022 (-1.4%) โดยการขยายตัวครั้งนี้เป็นผลจากการรับมอบเรือใหม่จำนวน 23 ลำในปี 2024 รวมถึงเรือ ‘Equinox’-class ที่ขับเคลื่อนด้วยเมทานอล 7 ลำแรกที่มีความจุ 16,592 teu

- สำหรับผู้ที่สนใจ เรื่อง Ocean Carrier สามารถลงทะเบียน เพื่อรับรายงาน Ocean Carrier Alliances Report 2025 ที่ทางทีม ZUPPORTS ได้รวมรวมวิเคราะห์เอาไว้ ลงทะเบียนได้ที่ https://bit.ly/3CfFcRf โดยทีมงานจะจัดส่ง Report ให้ท่านที่ลงทะเบียนผ่านทาง email

2) สมาคมคนงานท่าเรือนานาชาติ (ILA) และพันธมิตรการเดินเรือแห่งสหรัฐฯ (USMX) ประกาศบรรลุข้อตกลงเบื้องต้นในสัญญาหลักที่ครอบคลุมท่าเรือชายฝั่งตะวันออกและอ่าวของสหรัฐฯ ซึ่งช่วยหลีกเลี่ยงการนัดหยุดงานที่อาจเกิดขึ้นก่อนถึงเส้นตายวันที่ 15 มกราคมเพียงไม่กี่วัน

- ข้อตกลงนี้ ยังคงต้องได้รับการอนุมัติจากสมาชิก ILA ท้องถิ่นและสมาชิก USMX ให้การรับประกันเสถียรภาพด้านแรงงานเป็นเวลาหกปี ซึ่งมีความสำคัญอย่างยิ่งต่อการรักษาประสิทธิภาพของห่วงโซ่อุปทานระดับประเทศ การเจรจาครั้งนี้มีความตึงเครียดจากความกังวลของสหภาพเกี่ยวกับผลกระทบของ เครน RMG แบบกึ่งอัตโนมัติ ต่อการจ้างงานของคนงานท่าเรือ

- เงื่อนไขใหม่ในข้อตกลงรวมถึงข้อกำหนดที่สมดุลระหว่างการนำเทคโนโลยีใหม่มาใช้กับการสร้างงานให้กับคนงานท่าเรือ ซึ่งเป็นการประนีประนอมเชิงสร้างสรรค์ที่ให้ความสำคัญกับความทันสมัย

- ข้อตกลงนี้ ส่งผลให้การนำเข้าส่งออก ที่สหรัฐฯ สามารถดำเนินการได้ตามปกติ ลดความตึงเครียด และลดโอกาสที่จะมีการเพิ่มขึ้นของ Surcharge พิเศษต่างๆ จากเหตุการณ์ประท้วง

3) ค่าระวางเรือคอนเทนเนอร์

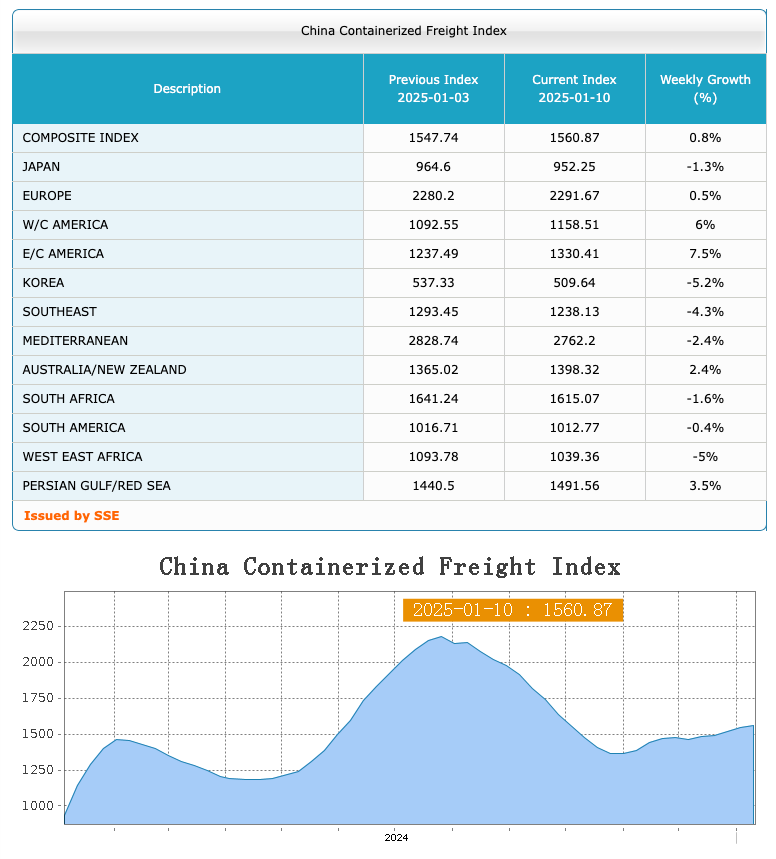

- อัตราค่าระวาง SCFI วันที่ 10/1/2025 ปรับตัวลงค่อนข้างมาก ลดลงจาก 2505.17 เหลือที่ 2290.68 หรือลดลงไป -214.49

- แต่หากพิจารณา CCFI พบว่าแนวโน้ม ค่าระวางปรับตัวเพิ่มขึ้นเล็กน้อย โดยเส้นทางไป อเมริกาเหนือปรับตัวเพิ่มขึ้น 6-7% ในขณะที่ Intra Asia ปรับตัวลดลง

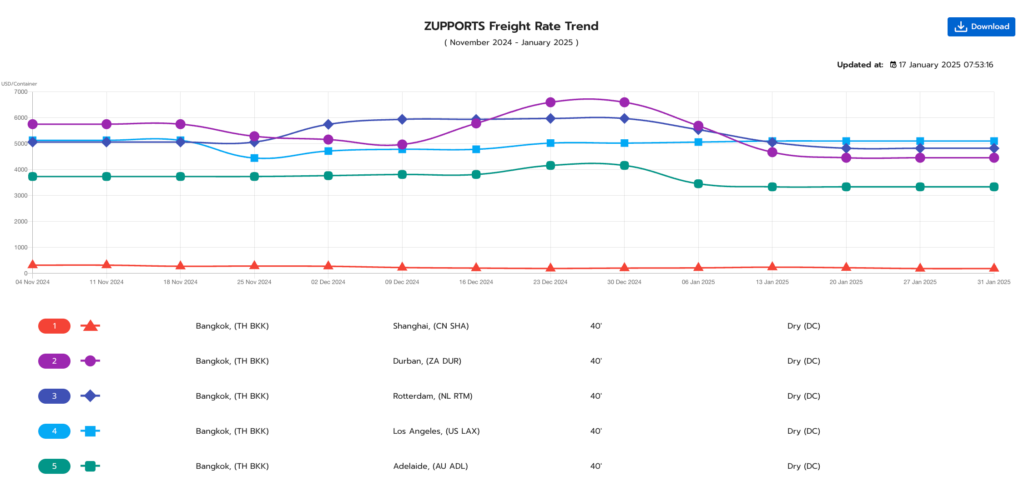

ZUPPORTS Freight Rate Trend จากประเทศไทย ไปยังประเทศต่างๆ ค่าระวาง Spot Rate ไป Los Angeles แนวโน้มปรับขี้นสอดคล้องกับ CCFI

สำหรับสมาชิก สภาผู้ส่งสินค้าทางเรือแห่งประเทศไทย (สรท.) เช็คราคาขนส่งระหว่างประเทศ ฟรี! กับแพลตฟอร์ม “ZUPPORTS” ที่มีจุดเด่น ได้แก่

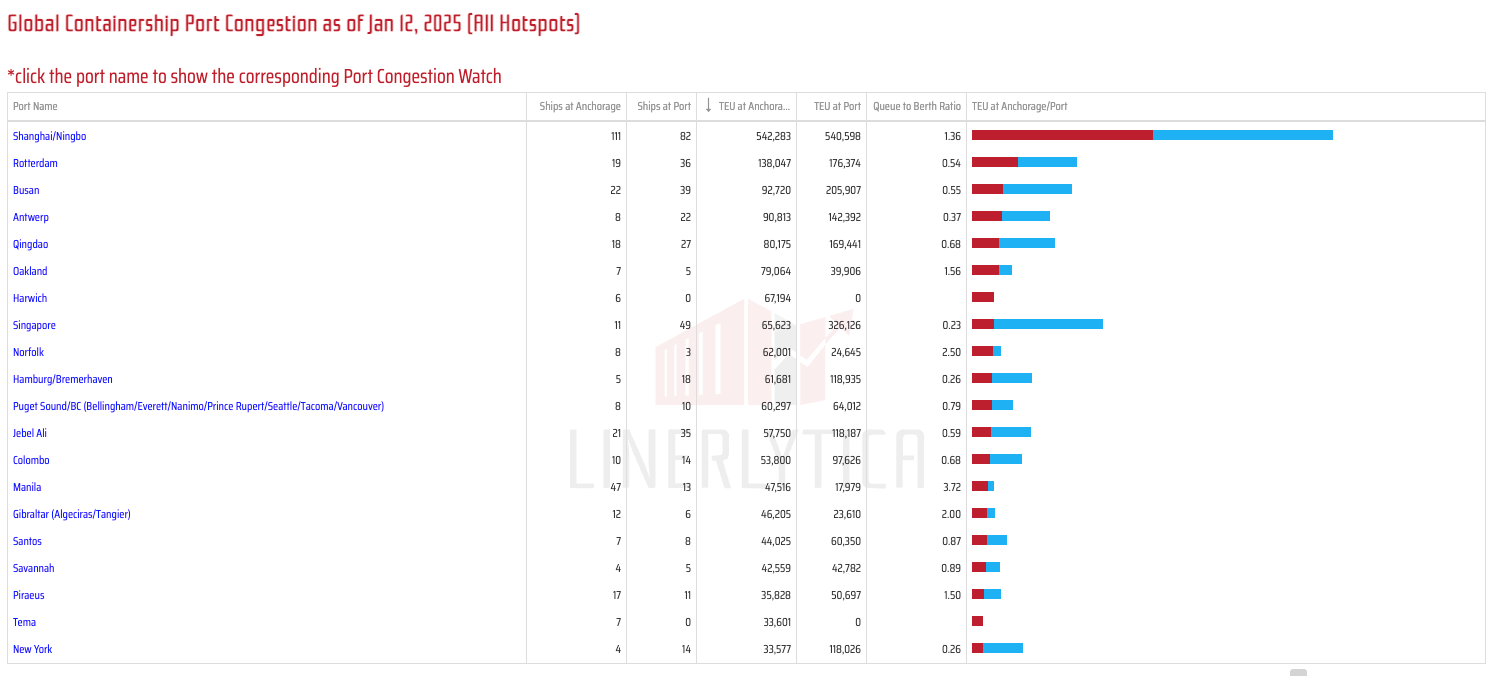

4) ความหนาแน่นของท่าเรือ ต้องติดตาม

สถานการณ์ความหนาแน่นล่าสุดจาก Linerlytica หลักๆ ยังมีความหนาแน่นที่ท่าเรือในจีน อย่าง เซี่ยงไฮ้

5. ประเด็นสำคัญที่ต้องติดตาม:

- เหตุการณ์ความไม่สงบที่ทะเลแดงอาจปรับตัวดีขึ้น (แต่สายเรือก็คงยังไม่กล้า กลับไปเดินเรือผ่านช่องแคบสุเอซเร็วๆ นี้)

- นโยบายทางภาษีนำเข้าของทรัมป์ หลังเข้ารับตำแหน่งประธานาธบีสหรัฐฯ หลัง วันที่ 20 มกราคม นี้

6. สถานการณ์ขนส่งแต่ละภูมิภาค

- TRANSPACIFIC EAST BOUND (TPEB)

- ปริมาณการขนส่งก่อนเทศกาลตรุษจีนยังคงทำให้ตลาดมีความตึงตัว โดยการจองพื้นที่บนเส้นทางไปฝั่งตะวันตกยังคงยากที่จะจัดหา แม้ความตึงตัวจะเริ่มผ่อนคลายตั้งแต่สัปดาห์ที่ 3 เป็นต้นไป

- การยกเลิกการเดินเรือ (Blank Sailings) มีจำนวนจำกัดในเดือนมกราคม โดยการเดินเรือของเส้นทาง TPEB โดยรวมยังดำเนินอยู่ที่ 97% ของความจุสูงสุดตามที่กำหนดไว้ แม้ว่าผู้ให้บริการอาจเพิ่มการยกเลิกการเดินเรือในช่วงตรุษจีน

- การจองส่วนใหญ่กำลังถูกยอมรับในรูปแบบ “รอการยืนยัน” เนื่องจากผู้ให้บริการพยายามสร้างการเลื่อนลำ (Roll Pools) สำหรับสัปดาห์ตรุษจีน

- เวลารอรถไฟยังคงสูงในสถานีขนส่งสินค้าที่ท่าเรือในลอสแอนเจลิสและลองบีช โดย YTI, ITS และ APMT มีเวลารออยู่ในช่วง 1 ถึง 14 วัน ในขณะที่ TRAPAC มีเวลารออยู่ในช่วง 1 ถึง 21 วัน ท่าเรือ Tacoma มีเวลารอในช่วง 1 ถึง 14 วัน และท่าเรือ Vancouver อยู่ในช่วง 1 ถึง 21 วัน

- TRANSPACIFIC WEST BOUND (TPWB)

- ผู้ให้บริการได้ปรับเส้นทางไปอ้อมแหลมกู๊ดโฮป ซึ่งเป็นปัจจัยกระตุ้นความต้องการบริการที่ท่าเรือฝั่งตะวันตกของสหรัฐฯ อย่างไรก็ตาม ความกังวลเรื่องการประท้วงของแรงงานที่ท่าเรือฝั่งตะวันออกของสหรัฐฯ และความเป็นไปได้ของการเรียกเก็บภาษีสินค้าเพิ่มเติม ยิ่งทำให้ปัญหานี้รุนแรงขึ้น

- เวลารอที่ท่าเรือฝั่งตะวันตกของสหรัฐฯ ยังคงเพิ่มสูงขึ้น โดยปริมาณนำเข้าที่เพิ่มขึ้นได้ทดสอบความสามารถในการรองรับแล้ว และการเพิ่มปริมาณนำเข้าล่วงหน้าเพื่อหลีกเลี่ยงภาษีที่อาจเกิดขึ้น รวมถึงปริมาณสินค้าฝั่งตะวันออกของสหรัฐฯ ที่ถูกเปลี่ยนเส้นทาง ยิ่งทำให้ไม่มีการปรับตัวในเชิงบวก

- ความแออัดที่ท่าเรือต่างประเทศยังคงเป็นปัจจัยสำคัญ โดยไต้ฝุ่นเรย์ได้สร้างความเสียหายอย่างมากในจีนและไต้หวัน ซึ่งส่งผลกระทบต่อศูนย์กระจายสินค้าระหว่างประเทศ

- TRANSATLANTIC EAST BOUND (TAEB)

- ความจุในตลาดส่งออกที่ลดลงไปก่อนหน้านี้เมื่อผู้ให้บริการปรับเปลี่ยนเรือขนาดใหญ่ไปเส้นทางอื่น จะลดลงอีกเมื่อ Ocean Alliance และ Premier Alliance รวมบริการกันในเดือนกุมภาพันธ์ 2025

- บริการที่ท่าเรือฝั่งตะวันตกของสหรัฐฯ กำลังประสบกับอัตราการใช้งานสูงจากการมีบริการจำกัด และสถานการณ์ยิ่งแย่ลงเมื่อปริมาณสินค้าจากฝั่งตะวันออกของสหรัฐฯ ถูกเปลี่ยนเส้นทาง

- ความแออัดในบางท่าเรือยุโรปเหนือและเมดิเตอร์เรเนียนยังคงมีอยู่

- LATIN AMERICA SOUTH BOUND (LATAM)

- ปัญหาความล่าช้าที่ท่าเรือบราซิลได้ส่งผลต่อห่วงโซ่อุปทาน และทำให้เกิดความแออัดในศูนย์กระจายสินค้า ซึ่งลดความจุในเส้นทางขนส่งสินค้าฝั่งใต้ และส่งผลให้พื้นที่ขนส่งแน่นขึ้น

- ความล่าช้าในบราซิลและที่อื่น ๆ ส่งผลกระทบต่อความน่าเชื่อถือของตารางการเดินเรือมากขึ้น

=========================

ไม่พลาดทุกข่าวสารนำเข้าส่งออก

ลงทะเบียนที่ https://zupports.co/register/

=========================

พิเศษ! ZUPPORTS POST

กลุ่มไลน์ Openchat สำหรับ คนในวงการ นำเข้า ส่งออก

เข้ามาสอบถามข้อมูล ติดตามข่าวการค้า การขนส่งระหว่างประเทศกันได้ที่ https://bit.ly/3seJRLk

แจกฟรี! คู่มือนำเข้า-ส่งออก ฉบับ Update ปี 2025!

(เสริมกลยุทธ์การหาตลาดส่งออก และการใช้เทคโนโลยีดิจิทัล)

ลงทะเบียนเพื่อให้ทีมงานจัดส่งเอกสาร https://bit.ly/4hagCA2

.

Webinar ดีๆ จากทาง ZUPPORTS

💡 รวมเครื่องมือดิจิทัล สำหรับผู้บริหารงานส่งออก

📌 วันที่ 21 มกราคม 2568 เวลา 11:00-12:00 น.

➡️ ลงทะเบียนเข้าร่วมฟรี: https://bit.ly/3C1OsbJ

💡 แนวทาง Organizational transformation ผ่านวิธีการสร้างทีม เพื่อสร้างการเปลี่ยนแปลงที่ยังยืน

📌 วันที่ 23 มกราคม 2568 เวลา 11:00-12:00 น.

➡️ ลงทะเบียนเข้าร่วมฟรี: https://bit.ly/4fVlN5N

💡 TNSC x ZUPPORTS แนวโน้มส่งออกไทยปี 2025: ปัจจัยความเสี่ยงและโอกาสใหม่

📌 วันที่ 28 มกราคม 2568 เวลา 11:00-12:00 น.

➡️ ลงทะเบียนเข้าร่วมฟรี: https://bit.ly/42jJrpo

💡 การตีความพิกัดศุลกากร (Harmonized Code) และการ Post Audit สำหรับผู้บริหารงานนำเข้า

📌 วันที่ 30 มกราคม 2568 เวลา 11:00-12:00 น.

➡️ ลงทะเบียนเข้าร่วมฟรี: https://bit.ly/4fQwsig

หมายเหตุ:

1. หากมีผู้เข้าร่วมไม่ถึง 20 ท่านในแต่ละหัวข้อ ZUPPORTS ขอสงวนสิทธิ์ยกเลิกสัมมนา โดยจะแจ้งให้ผู้ลงทะเบียนทราบล่วงหน้า

2. การเข้าร่วมสัมมนาเป็นไปตามเงื่อนไขในเอกสารฉบับนี้เท่านั้น

สำหรับท่านที่สนใจข้อมูลเพิ่มเติมเกี่ยวกับการส่งออกหรือการใช้ระบบ ZUPPORTS สามารถติดต่อได้ที่: marketing@zupports.co

เราเชื่อมั่นว่าความรู้จากสัมมนาจะช่วยผลักดันธุรกิจของท่านให้ก้าวไกลในระดับโลก!

ที่มา

https://en.sse.net.cn/indices/scfinew.jsp

SCFI, WorldACD, Lynerlytica, Yusen

Alphaliner, Lars Jansen

.

Disclaimer: The contents of this report are made available for informational purposes only and should not be relied upon for any legal, business, or financial decisions. We do not guarantee, represent or warrant any of the contents of this webinar because they are based on our current beliefs, expectations and assumptions, about which there can be no assurance due to various anticipated and unanticipated events that may occur. This webinar has been prepared to the best of our knowledge and research, however the information presented herein may not reflect the most current regulatory or industry developments. Neither ZUPPORTS nor its advisors shall be liable for any losses that arise in any way due to the reliance on the contents contained in this report.

![Freight Weekly Update [4– 10 Nov 2025]](https://zupports.co/wp-content/uploads/2025/11/Freight-News.png)

![Freight Weekly Update [1– 7 Oct 2025]](https://zupports.co/wp-content/uploads/2025/10/Shipping-Tip-48.png)

![Freight Weekly Update [1– 10 Sep 2025]](https://zupports.co/wp-content/uploads/2025/09/Shipping-Tip-29.png)

![Freight Weekly Update [8– 18 Jul 2025]](https://zupports.co/wp-content/uploads/2025/07/สำเนาของ-ZUPPORTS-30.png)

![Freight Weekly Update [1– 7 Jul 2025]](https://zupports.co/wp-content/uploads/2025/07/สำเนาของ-ZUPPORTS-29.png)