ZUPPORTS Freight Weekly [4– 10 Nov 2025]

อัปเดตโลจิสติกส์ Freight ระหว่างประเทศ (4– 10 Nov 2025)

ตลาดโลจิสติกส์โลกยังคงเผชิญกับความไม่แน่นอนจาก นโยบายการค้าของสหรัฐฯ ที่เปลี่ยนแปลง,

ค่าระวางเรือที่ผันผวน, และ ความแออัดของท่าเรือในหลายภูมิภาค

ขณะที่ตลาดขนส่งทางอากาศเริ่มทรงตัวบางเส้นทาง แต่เส้นทาง Intra-Asia และ Oceania กลับร้อนแรงขึ้น

ผู้ส่งออกควรวางแผนล่วงหน้า และติดตามประกาศจากสายเรืออย่างใกล้ชิด

โดยรายงานฉบับนี้ ได้รับข้อมูลดีๆ โดยเฉพาะสถานการณ์ใน Oceania และ Intra Asia จากทางบริษัท Mainfreight ซึ่งเป็นบริษัทโลจิสติกส์ชั้นนำ เชี่ยวชาญภูมิภาคเอเชีย โอเชียเนีย และมี office ครอบคลุม มากกว่า 29 ประเทศทั่วโลก สนใจตรวจสอบข้อมูลเพิ่มที่ https://www.mainfreight.com/asia/th-th

สถานการณ์เป็นอย่างไร หากพร้อมแล้วไปติดตามกันเลย

=========================

ผู้นำเข้า-ส่งออก เทียบราคาขนส่งจากอย่างน้อย 3 เจ้า ในคลิกเดียว

ช่วยคุณวางแผนโลจิสติกส์ได้คุ้มค่าและแม่นยำยิ่งขึ้น

ลงทะเบียนฟรี https://bit.ly/3B5yRY8

=========================

1. ความเสี่ยงด้านภูมิรัฐศาสตร์ การค้า และนโยบายภาษี

-

คดี IEEPA Tariff ของศาลสูงสหรัฐฯ (5 พ.ย. 2025):

ศาลสูงสหรัฐฯ พิจารณาความชอบด้วยกฎหมายของภาษีตามพระราชบัญญัติ IEEPA ซึ่งอาจมีผลต่อภาษีมูลค่า 9 หมื่นล้านดอลลาร์

หากตัดสินให้ยกเลิก อาจต้องคืนภาษีนำเข้าให้ผู้นำเข้าจำนวนมาก -

ข้อตกลงการค้าสหรัฐฯ–จีน (เริ่ม 10 พ.ย. 2025):

-

ภาษี Fentanyl ลดจาก 20% เหลือ 10%

-

ภาษีตอบโต้ (Reciprocal) 10% ยังมีผลถึง พ.ย. 2026

-

รวมภาษีมีผลราว 45% เมื่อรวมกับ Section 301

-

สหรัฐฯ และจีนระงับการเก็บ Port Fee บนเรือของทั้งสองประเทศ 1 ปี

-

จีนยกเลิกมาตรการจำกัดการส่งออก Rare Earth และกลับมาซื้อ ถั่วเหลือง 12 ล้านตัน ในปี 2025

-

-

ข้อตกลงการค้าสหรัฐฯ–เกาหลีใต้ (29 ต.ค. 2025):

ลดภาษีตอบโต้จาก 25% เหลือ 15% พร้อมแผนลงทุน 150,000 ล้านดอลลาร์ในอุตสาหกรรมต่อเรือสหรัฐฯ -

ข้อตกลงกับอาเซียน:

ลงนามใหม่กับ มาเลเซีย และ กัมพูชา

และอยู่ระหว่างจัดทำกรอบความร่วมมือกับ ไทย และ เวียดนาม

โดยมุ่งส่งเสริมการส่งออกสินค้าอากาศยาน พลังงาน และเกษตรกรรม -

ภาษียานพาหนะใหม่ (มีผล 1 พ.ย. 2025):

-

รถบรรทุกหนัก (MHDV): 25%

-

รถบัส: 10%

-

รถที่ผลิตใน USMCA เสียภาษีเฉพาะชิ้นส่วนที่ไม่ผลิตในสหรัฐฯ

-

2. ความต้องการขนส่งและแนวโน้มตลาด (Container Demand)

-

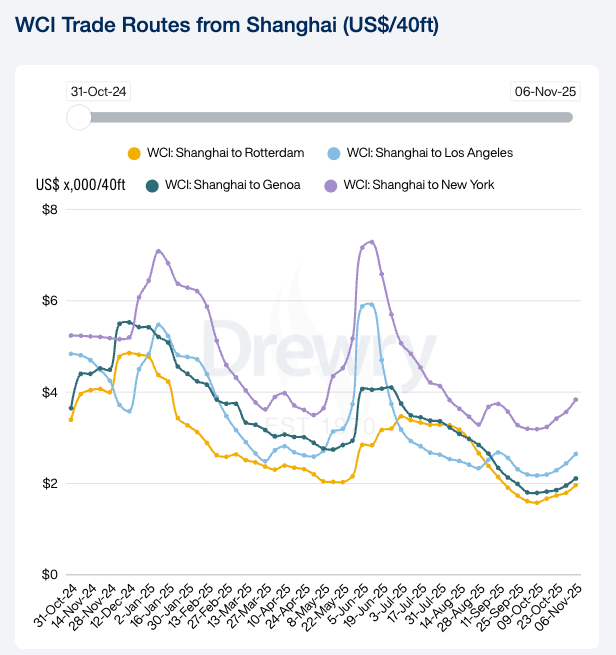

เอเชีย–ยุโรป (FEWB):

ค่าระวางลดลง 7% เหลือราว $2,841/FEU

แม้ยังมีเรืออ้อมผ่านทะเลแดง แต่ปริมาณเรือมากเกินความต้องการ

สายเรือหลัก เช่น Maersk, CMA CGM เตรียมเรียกเก็บ PSS (Peak Season Surcharge) ตั้งแต่ 12 พ.ย. -

เอเชีย–สหรัฐฯ (TPEB):

ค่าระวางลดลงแรง สายเรือ ถอด PSS ออกทั้งหมด

คาดจะมีการประกาศ Blank Sailing เพิ่มในเส้นทาง PSW และ USEC เพื่อรักษาสมดุลอุปทาน -

Oceania (ออสเตรเลีย–นิวซีแลนด์):

หลัง GRI ครึ่งหลังเดือน พ.ย.-

NEA → AUEC: $2,000–2,300/40’

-

NEA → AUWC: $1,250–2,800/40’

-

NEA → NZ: $1,275–3,400/40’

ควรจองพื้นที่ล่วงหน้า เนื่องจาก ตู้เย็นและตู้ 20 ฟุตขาดแคลน

-

-

Intra-Asia:

เส้นทางจีน–เอเชียตะวันออกเฉียงใต้ยังพุ่งแรง เช่น-

หนิงโป–จาการ์ตา (+107%)

-

Shekou–แหลมฉบัง (+103%)

ความต้องการขนส่งจากจีนไปสิงคโปร์และโฮจิมินห์ยังสูง

-

3. สถานการณ์สายเรือและการปฏิบัติการ (Carrier Operations)

-

Schedule Reliability:

ความตรงต่อเวลาเฉลี่ยอยู่ที่ 65–68% โดยเส้นทางโอเชียเนียต่ำกว่าเกณฑ์

ท่าออสเตรเลียล่าช้า 4–8 วัน

ส่วน COSCO ปรับเวลาเชื่อมต่อสิงคโปร์–ออสเตรเลียดีขึ้นเหลือรอเฉลี่ย 2 สัปดาห์ -

Blank Sailing:

มีการยกเลิกเที่ยวเรือทั่วโลก 10% (69 เที่ยว จาก 718)

โดยเส้นทางเอเชีย–ยุโรปคิดเป็น 38% ของทั้งหมด -

นวัตกรรมสายเรือ:

CMA CGM และ Neoline เปิดตัวเรือบรรทุกสินค้า “Neoliner Origin” ใช้พลังงานลม

และ Maersk เดินหน้าปรับโครงสร้างเรืออินเดียเพื่อเพิ่มความยืดหยุ่นทางการค้า

4. ความแออัดของท่าเรือและโครงสร้างพื้นฐาน (Port Congestion & Infrastructure)

🌏 เอเชีย

-

จีน:

Shanghai, Ningbo, Qingdao – ความแออัดต่อเนื่อง มีเรือรอคิวกว่า 100 ลำในบางวัน

นอกจากนี้ Dalian และ Nansha เจอลมแรง–อุบัติเหตุชนกัน ทำให้ล่าช้าเฉลี่ย 3–4 วัน -

สิงคโปร์ / Port Klang:

ความหนาแน่นสูง 85–90%, ดีเลย์เฉลี่ย 7–10 วัน -

เวียดนาม (HCM):

ความหนาแน่น 80–90%, ต้องจองล่วงหน้า 1 สัปดาห์ -

ไทย (แหลมฉบัง):

รถบรรทุกดีขึ้น แต่ควรคืนตู้ล่วงหน้าอย่างน้อย 1 วัน

🇪🇺 ยุโรป

-

Antwerp, Hamburg, Rotterdam: ความแออัดสูง, Dwell Time 7–8 วัน

-

RSC Terminal (Rotterdam) จะลดความจุลง 50% ช่วง 10–21 ธ.ค.

-

อิตาลี (Ancona, Naples): ล่าช้า 2 วัน, La Spezia 1 วัน

🇺🇸 อเมริกา

-

ลอสแอนเจลิส: ปริมาณนำเข้าสูงสุดในรอบปี

-

แคนาดา: รถไฟล่าช้าเฉลี่ย 8 วัน (Vancouver, Montreal)

-

ละตินอเมริกา: คิงส์ตัน (จาไมกา) แออัดจากพายุ Melissa

🌍 แอฟริกา & โอเชียเนีย

-

แทนซาเนีย (Dar Es Salaam): ปิดท่าชั่วคราวจากเหตุไม่สงบ

-

มอมบาซา (เคนยา): ล่าช้า 6.7 วัน

-

นิวซีแลนด์: งานซ่อมรางรถไฟทำให้รอบเทารังกาและโอ๊คแลนด์ล่าช้า

5. ค่าระวางและดัชนีตลาด

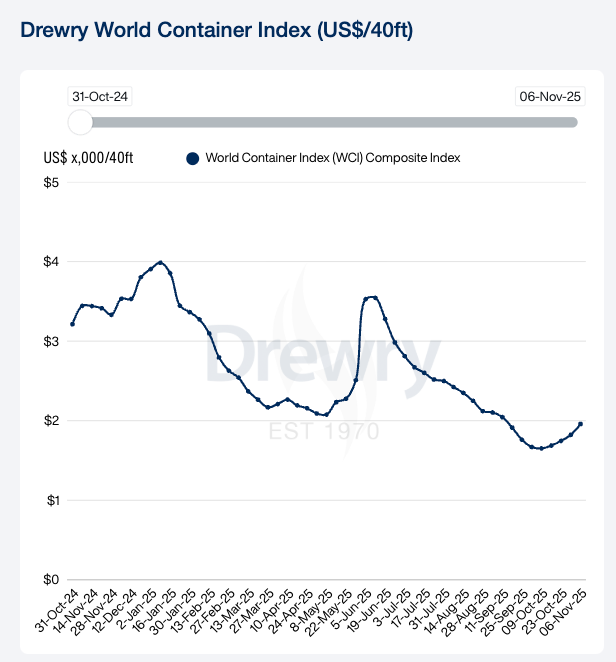

- Drewry WCI: เพิ่มขึ้น 8% อยู่ที่ $1,959 per 40ft . (6 พ.ย. 2025)

-

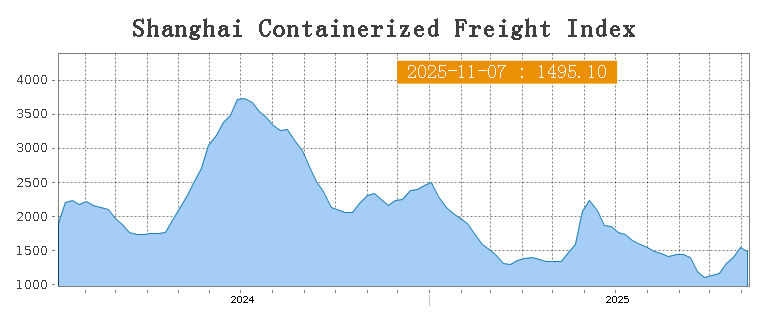

SCFI: ปรับตัวลงเล็กน้อยสู่ 1,495.10 (7 พ.ย. 2025)

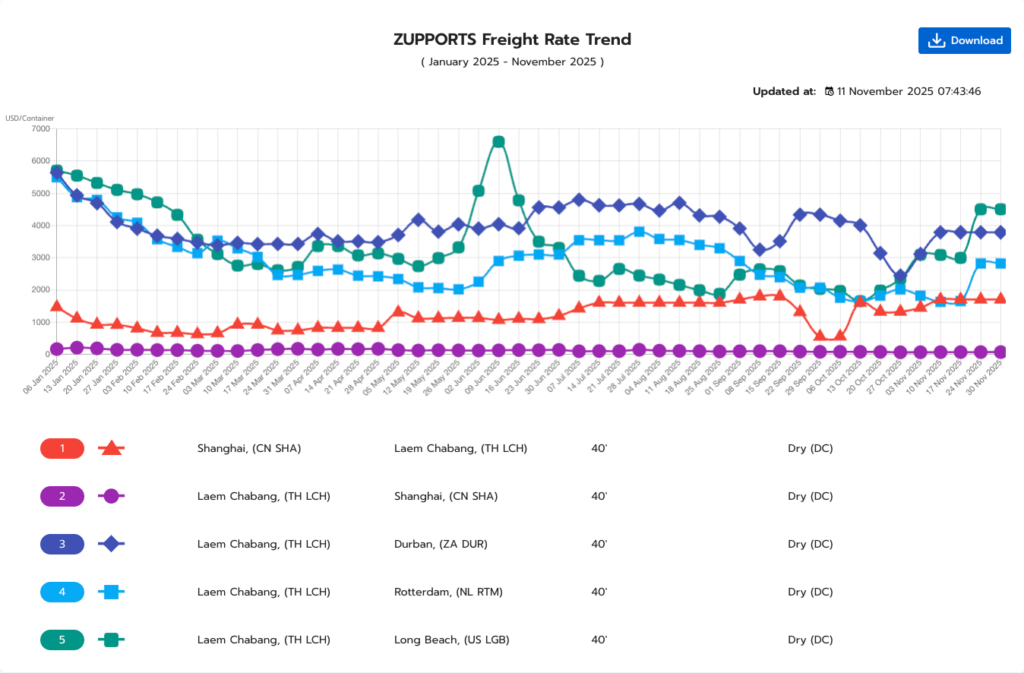

- สำหรับเส้นทางจากไทย แนะนำ ZUPPORTS Freight Rate Trend เช็คราคาเฟรท นำเข้า ส่งออก ครอบคลุม 60 ประเทศทั่วโลก ล่วงหน้าได้ 1 เดือน สนใจสอบถามข้อมูลเพิ่มเติมได้ที่ line @zupports

=========================

ผู้นำเข้า-ส่งออก เทียบราคาขนส่งจากอย่างน้อย 3 เจ้า ในคลิกเดียว

ช่วยคุณวางแผนโลจิสติกส์ได้คุ้มค่าและแม่นยำยิ่งขึ้น

ลงทะเบียนฟรี https://bit.ly/3B5yRY8

=========================

ZUPPORTS แพลตฟอร์มโลจิสติกส์ที่ช่วยคุณรับมือทุกสถานการณ์

ไม่ว่าค่าระวางจะผันผวนแค่ไหน หรือท่าเรือจะแออัดเพียงใด ZUPPORTS คือผู้ช่วยมืออาชีพของผู้นำเข้าส่งออก

✅ เปรียบเทียบราคาค่าระวางจากหลายสายเรือได้ในไม่กี่คลิก มี Freight Rate Trend เช็คราคาเฟรท ง่ายๆ

✅ วางบิลออนไลน์ ตรวจสอบค่าใช้จ่ายอัตโนมัติด้วย AI

✅ ทีมแอดมินช่วยประสานงานแบบเรียลไทม์

✅ ติดตามข่าวสารโลจิสติกส์อย่างสม่ำเสมอ

👉 สมัครทดลองใช้งานฟรี ได้ที่: https://zupports.co/register/

![Freight Weekly Update [1– 7 Oct 2025]](https://zupports.co/wp-content/uploads/2025/10/Shipping-Tip-48.png)

![Freight Weekly Update [1– 10 Sep 2025]](https://zupports.co/wp-content/uploads/2025/09/Shipping-Tip-29.png)

![Freight Weekly Update [8– 18 Jul 2025]](https://zupports.co/wp-content/uploads/2025/07/สำเนาของ-ZUPPORTS-30.png)

![Freight Weekly Update [1– 7 Jul 2025]](https://zupports.co/wp-content/uploads/2025/07/สำเนาของ-ZUPPORTS-29.png)