[Freight Weekly Update] 19 Jul 2024

สรุปประเด็นสำคัญ สำหรับสถานการณ์เฟรทในรอบสัปดาห์ เพื่อไม่ให้พลาดข้อมูลสำคัญ

หากพร้อมแล้วไปติดตามกันเลย

=========================

ZUPPORTS เพิ่มทางเลือกในการนำเข้าส่งออก

จองเฟรทออนไลน์ ราคาชัด ติดตามง่าย

สนใจใช้บริการ zupports.co/register

=========================

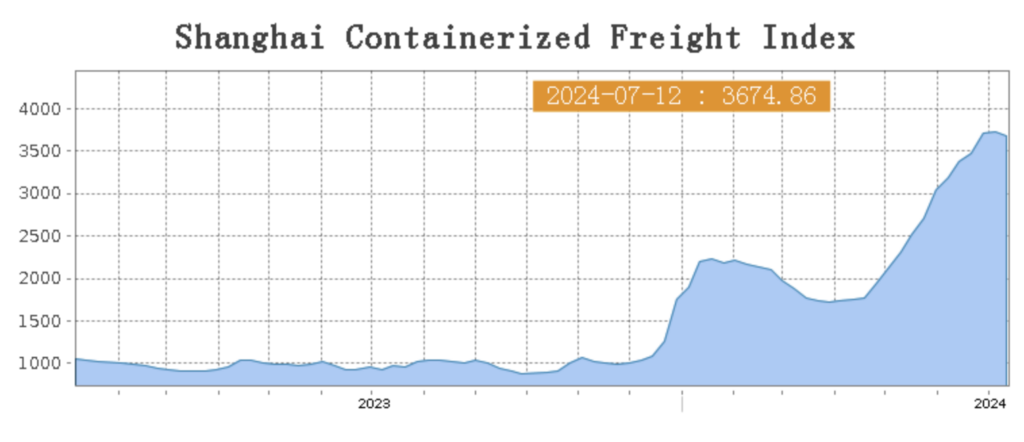

1) ค่าระวางเรือคอนเทนเนอร์ ดัชนี SCFI (วันที่ 12 Jul 24) ปรับตัวลดลง 58.94 จุด ปิดที่ 3674.86 จุด: เป็นการปรับตัวลดลง ครั้งแรกนับตั้งแต่การวิ่งขึ้นช่วงเดือนมีนาคมที่ผ่านมา

โดยวันที่ 3 Jul 24 ที่ผ่านมาทาง ZIM Line ประกาศเพิ่มเส้นทางเดินเรือ China Xpress (ZX2) เชื่อมเส้นทาง Shanghai, Ningbo, และ Los Angeles โดยมีเรือขนาด 4,200 TEU อีก 5 ลำ

ทาง MSC เองก็กลับมาให้บริการ Mustang Service หลังจากที่หยุดไปช่วงปี 2022 วิ่งเส้นทาง Yantian, Ningbo และ Shanghai ไป Long Beach

จะเห็นได้ว่าหลายๆ สายเรือ เริ่มเปลี่ยนไปวิ่งเส้นทาง Long Hual เพิ่มมากขึ้น ซึ่งยังมีราคาเฟรท ที่สูงมาก ในอีกมุมหนึ่ง ก็อาจกระทบปริมาณเรือที่ให้บริการ เส้นทาง Intra Asia

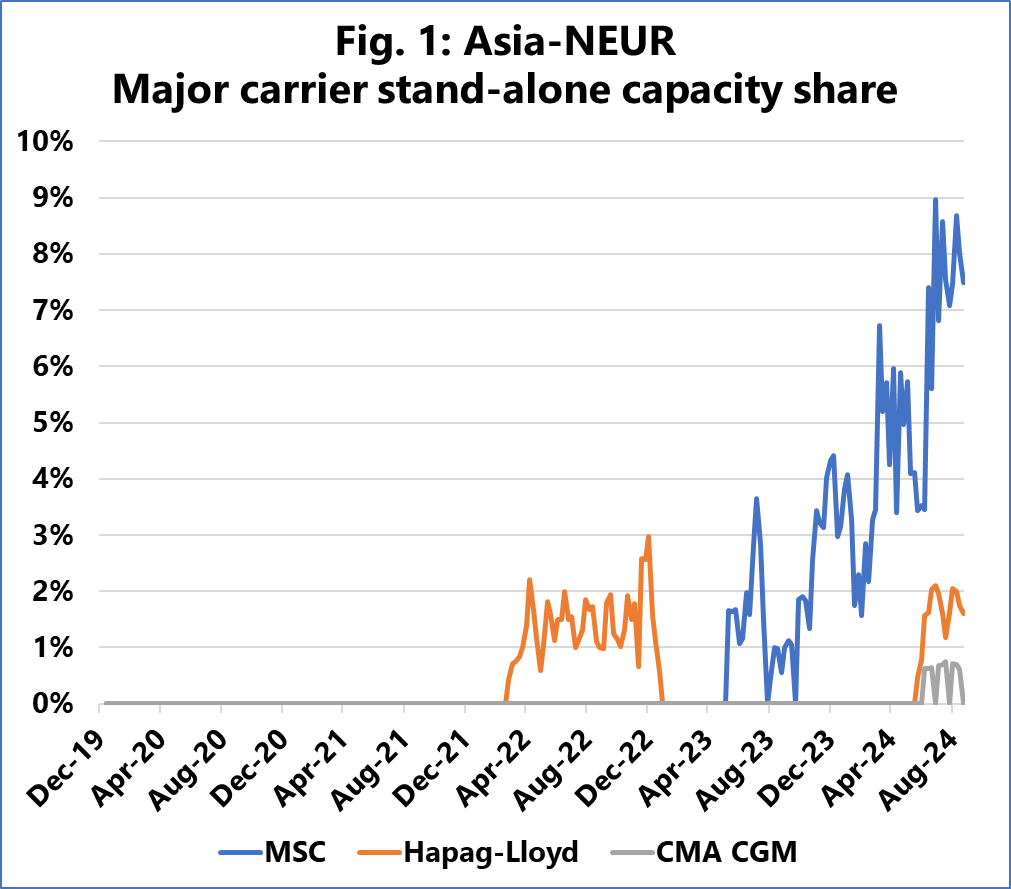

2) MSC เพิ่มเรือ Standalone : Sea-Intelligence ได้เผยแพร่รายงานว่า จากการที่ ข้อตกลงพันธมิตร 2M ระหว่างสายเดินเรือรายใหญ่ที่สุดสองราย คือ MSC (อันดับ 1) และ Maersk (อันดับ 2) จะสิ้นสุดลงในเดือนกุมภาพันธ์ 2025 และหลังจากนั้น Maersk จะร่วมมือกับ Hapag-Lloyd เพื่อก่อตั้งความร่วมมือ Gemini ดูเหมือนว่า MSC กำลังเริ่มมุ่งเน้นไปที่บริการที่ดำเนินการเองแล้ว MSC ได้เพิ่มส่วนแบ่งตลาดด้านกำลังการขนส่งสำหรับบริการที่ดำเนินการเองโดยเฉพาะ (บริการที่นำเสนอนอกพันธมิตร 2M) ในเส้นทางการค้าข้ามแปซิฟิกและเอเชีย-ยุโรป

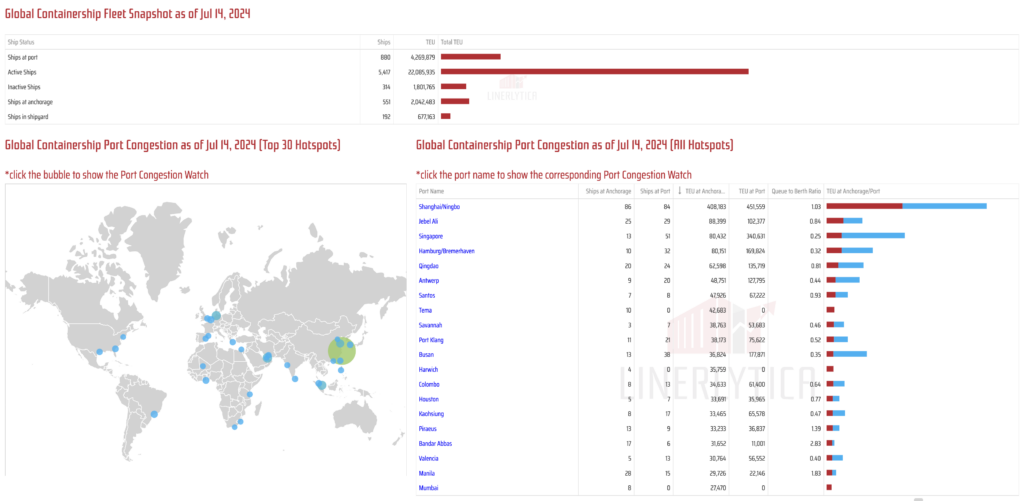

3) ความหนาแน่นที่ท่าเรือ Singpore และ Klang ปรับตัวลดลง สถานการณ์ดีขึ้นมาก ส่วนสถานการณ์ที่ Shanghai/Ningbo ยังมีความหนาแน่นอยู่ (Linerlytica)

ผู้ประกอบการสามารถดูเทียบข้อมูลได้จาก https://zupports.co/freight-weekly-update-5-jul-2024/

4. สถานการณ์ขนส่งทางทะเล:

[เอเชีย – US West Coast / East Cost]

- ความแออัดของท่าเรือในเอเชียดีขึ้น แต่ on-time performance (ต่ำกว่า 50%) ยังคงต่ำกว่าระดับปี 2023 โดยตู้คอนเทนเนอร์ ยังคงขาดแคลนใน North China และ Central China

- การจองยังคงแข็งแกร่ง มีแผน void sailing ในเดือนกรกฎาคมซึ่งส่งผลกระทบต่อกำลังการขนส่งรวมในตลาด

- Floating rates เพิ่มขึ้นอีกครั้งในช่วงครึ่งหลังของเดือนกรกฎาคม THE Alliance จะกลับมามีกำลังการขนส่งเกือบเต็มที่ในเดือนสิงหาคม จะมีข้อมูลเพิ่มเติมหลังจากประกาศ Shanghai Containerized Freight Index (SCFI) ในวันที่ 19 กรกฎาคม

- ยังมี Premium options ในตลาดเพื่อให้สินค้าได้รับการบรรทุกในวันออกเดินทางที่เร็วขึ้นพร้อมลำดับความสำคัญของอุปกรณ์ที่สูงขึ้น ลดความเสี่ยงของการ rolling หรือไม่มีอุปกรณ์

- ความแออัดของท่าเรือในยุโรป ประกอบกับการนัดหยุดงานในเยอรมนีและฝรั่งเศส ส่งผลกระทบต่อการดำเนินงานของ terminal และ last-mile delivery

- ผู้ประกอบการสามารถเช็คแนวโน้มราคาเฟรท ราคาและจอง space โดยการลงทะเบียนที่ https://forms.gle/Z4B5cJv6xPwPbT2m8

[เอเชีย – US East Coast]

- ปริมาณการขนส่งยังคงแข็งแกร่ง สูงกว่าปีที่แล้วในเส้นทาง Transpacific มีการยกเลิกการเดินเรือบางส่วนเนื่องจากเส้นทาง Cape of Good Hope (COGH) และความแออัดของท่าเรือในเอเชียและอเมริกาเหนือ สภาพอากาศรุนแรงรอบ COGH ทำให้เกิดความล่าช้าและเพิ่มความท้าทายด้านกำลังการขนส่งสำหรับ U.S. East Coast หลังจากเพิ่ม extra loader (XL) space ในเส้นทาง Transpacific ความกดดันด้านพื้นที่ขนส่งลดลงสำหรับ West Coast โดยเฉพาะ Pacific Southwest (PSW) จากท่าเรือหลักของจีน

- Floating rates: General Rate Increases (GRIs) สำหรับเดือนกรกฎาคมประสบความสำเร็จในทุก Transpacific Eastbound gateways อย่างไรก็ตาม สายเดินเรือเริ่มลดและปรับราคา West Coast / East Coast เล็กน้อยเพื่อรักษาปริมาณการบรรทุกเต็มลำ

- Fixed rates: สายเดินเรือประกาศ Peak Season Surcharge (PSS) ใหม่สำหรับ 1 กรกฎาคม ซึ่งเป็นการเพิ่มขึ้นหลังจากประสบความสำเร็จสองครั้ง ไม่มีการเพิ่ม PSS เพิ่มเติมสำหรับครึ่งหลังของเดือนกรกฎาคม และเราเห็นการคงที่ของอัตราโดยรวม

[ยุโรป-อเมริกาเหนือ]

- Blank sailings ในทะเลเมดิเตอร์เรเนียนจะยังคงมีต่อไปเนื่องจากความแออัดและความล่าช้านอกท่าเรือ West Mediterranean (WMED)

- อัตรา North Europe จะคงที่ในเดือนสิงหาคมและกันยายน

- ในทะเลเมดิเตอร์เรเนียน บางสายเดินเรือประกาศขึ้นราคาตั้งแต่ต้นเดือนสิงหาคมเนื่องจากเรือเต็มและมี blank sailings

5. การขนส่งทางอากาศ (Air Freight – WorldACD)

- ความต้องการขนส่งสินค้าทางอากาศทั่วโลกลดลง 5% ในสัปดาห์แรกของเดือนกรกฎาคม โดยมีการลดลงอย่างมีนัยสำคัญ 13% จาก North America, 8% จาก Central & South America, 4% จาก Europe และ 3% จาก Asia-Pacific ส่วนใหญ่เนื่องจากวันหยุด U.S. Independence Day

- เมื่อเทียบปีต่อปี (YoY) ปริมาณการขนส่งทั่วโลกเพิ่มขึ้น 11% ในสัปดาห์ที่ 27 และเพิ่มขึ้น 13% ในสัปดาห์ที่ 26 และ 27 รวมกัน ซึ่งสอดคล้องกับตัวเลขของเดือนมิถุนายนและไตรมาส 2 ปี 2024

- อัตราค่าขนส่งสินค้าทางอากาศเฉลี่ยทั่วโลกในสัปดาห์ที่ 27 อยู่ที่ 2.57 ดอลลาร์ต่อกิโลกรัม เพิ่มขึ้น 2% จากสัปดาห์ก่อนหน้าและเพิ่มขึ้น 14% เมื่อเทียบกับปีที่แล้ว อัตราเหล่านี้สูงกว่า 48% เมื่อเทียบกับเดือนกรกฎาคม 2019 (ระดับก่อน COVID)

- อัตรา Spot rates จาก Asia-Pacific ไป U.S. มีการเพิ่มขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับปีที่แล้ว: เพิ่มขึ้น 5.72 ดอลลาร์ต่อกิโลกรัม (68%) โดย China อยู่ที่ 5.34 ดอลลาร์ต่อกิโลกรัม (38%) และ Hong Kong อยู่ที่ 4.84 ดอลลาร์ต่อกิโลกรัม (12%)

- อัตราจาก Vietnam ไป U.S. อยู่ที่ 6.62 ดอลลาร์ต่อกิโลกรัม (เพิ่มขึ้น 147% YoY), Thailand อยู่ที่ 6.46 ดอลลาร์ต่อกิโลกรัม และ Singapore อยู่ที่ 7.02 ดอลลาร์ต่อกิโลกรัม ทั้งหมดแสดงการเพิ่มขึ้นอย่างมาก อัตราจาก Japan ไป U.S. อยู่ที่เกือบ 6 ดอลลาร์ต่อกิโลกรัม เพิ่มขึ้น 64% เมื่อเทียบกับปีที่แล้ว

ผู้นำเข้าส่งออก ที่ต้องการรับข้อมูลสถานการณ์ขนส่งระหว่างประเทศ หรือกำลังมองหาเครื่องมือ ที่ช่วยเทียบราคา และจอง space ในการขนส่งระหว่างประเทศ ไม่ว่าจะเป็น Sea Freight, Air Freight หรือ Cross-border Truck สามารถลงทะเบียน เพื่อรับข้อมูลข่าวสาร / รับการ demo ได้ที่ zupports.co/register

ที่มา

https://en.sse.net.cn/indices/scfinew.jsp

https://www.sea-intelligence.com/press-room/275-msc-increase-own-operated-service-share

Flexport market updates

.

Disclaimer: The contents of this report are made available for informational purposes only and should not be relied upon for any legal, business, or financial decisions. We do not guarantee, represent or warrant any of the contents of this webinar because they are based on our current beliefs, expectations and assumptions, about which there can be no assurance due to various anticipated and unanticipated events that may occur. This webinar has been prepared to the best of our knowledge and research, however the information presented herein may not reflect the most current regulatory or industry developments. Neither ZUPPORTS nor its advisors shall be liable for any losses that arise in any way due to the reliance on the contents contained in this report.

![Freight Weekly Update [4– 10 Nov 2025]](https://zupports.co/wp-content/uploads/2025/11/Freight-News.png)

![Freight Weekly Update [1– 7 Oct 2025]](https://zupports.co/wp-content/uploads/2025/10/Shipping-Tip-48.png)

![Freight Weekly Update [1– 10 Sep 2025]](https://zupports.co/wp-content/uploads/2025/09/Shipping-Tip-29.png)

![Freight Weekly Update [8– 18 Jul 2025]](https://zupports.co/wp-content/uploads/2025/07/สำเนาของ-ZUPPORTS-30.png)

![Freight Weekly Update [1– 7 Jul 2025]](https://zupports.co/wp-content/uploads/2025/07/สำเนาของ-ZUPPORTS-29.png)