Freight Weekly Update [1– 7 Jul 2025]

อัปเดตโลจิสติกส์ Freight ระหว่างประเทศ (1–7 ก.ค. 2025)

ช่วงต้นกรกฎาคม 2025 สถานการณ์โลจิสติกส์ระหว่างประเทศยังร้อนแรงจากแรงกระเพื่อมของนโยบายภาษีสหรัฐฯ ความแออัดของท่าเรือ และการปรับตัวของสายการเดินเรือทั่วโลก ขณะเดียวกัน ผู้ส่งออก-นำเข้าไทยยังต้องรับมือกับค่าระวางที่ผันผวนและการแข่งขันที่ดุเดือดมากขึ้น

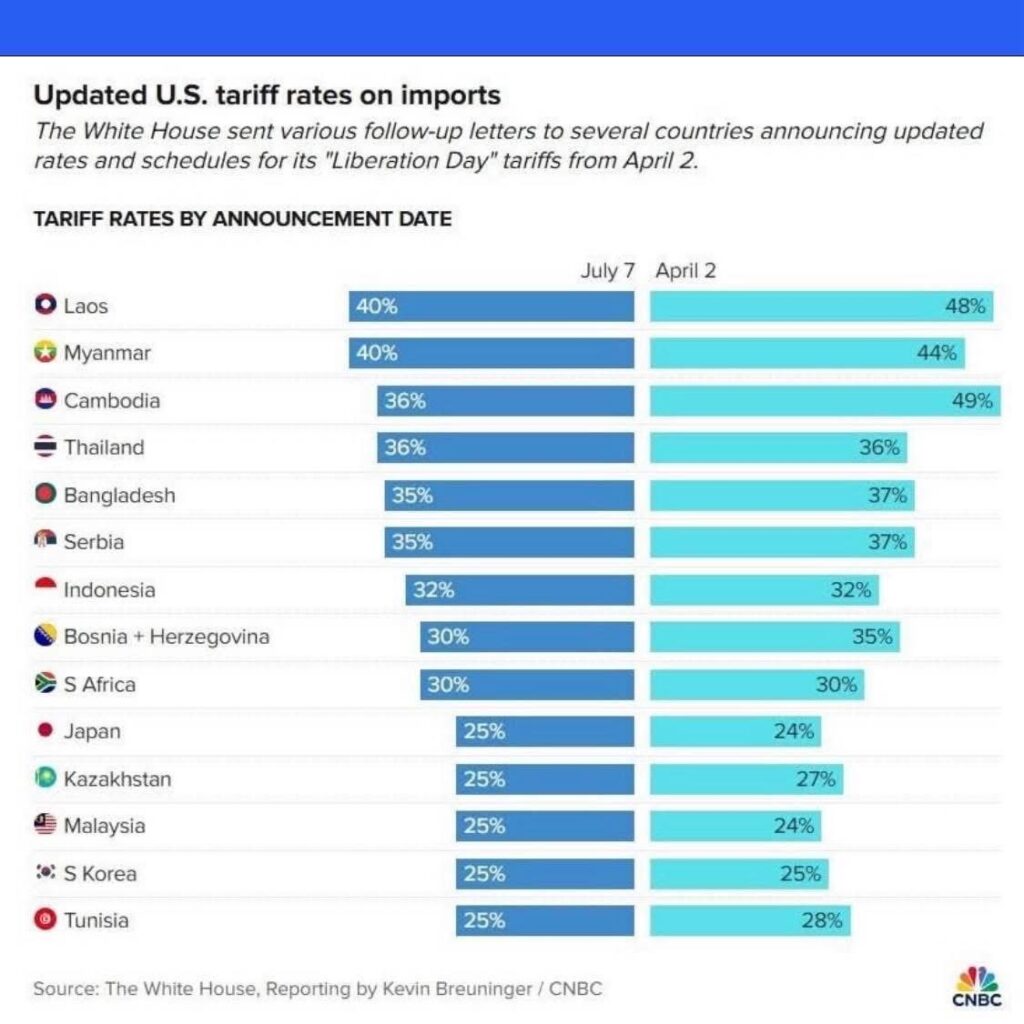

สหรัฐฯ เดินหน้ากดดันทั่วโลก: เวียดนามปิดดีลกับสหรัฐฯ ได้เป็นประเทศในอาเซียน ขณะที่ประเทศอื่นๆ ต้องเจรจาเพิ่มเติม

- สหรัฐฯ ประกาศภาษีนำเข้าใหม่กับหลายประเทศ มีผลตั้งแต่ 1 ส.ค. 2025:

- ญี่ปุ่น, เกาหลีใต้, มาเลเซีย, คาซัคสถาน ฯลฯ 25–40%

- ไทย, กัมพูชา โดนภาษี 36%

- เวียดนามเจรจาได้ภาษีเพียง 20% (จากเดิมจะถูกเก็บ 46%) ส่งผลให้สินค้าเวียดนามได้เปรียบในการแข่งขัน

- สินค้าที่ถ่ายเทจากจีน (transshipped) โดนภาษีสูงถึง 40%

- ผู้ซื้อสหรัฐฯ ปรับกลยุทธ์:

- สั่งเฉพาะของจำเป็น

- ลดการเติมสต็อก

- รอความชัดเจนนโยบายภาษี

- ผลกระทบต่อผู้ส่งออกไทย:

- เสี่ยงเสียคำสั่งซื้อให้เวียดนาม

- ราคาแข่งขันยากขึ้น หากมีสินค้าจีนเข้ามาผ่านอาเซียน

ความเคลื่อนไหว Red Sea และเส้นทางเรือ

- ความเสี่ยงทางทะเลยังมี แม้ความตึงเครียดอิหร่าน–อิสราเอลลดลง

- สหรัฐฯ เคลื่อนย้ายกำลังทางทหารเพิ่ม

- ยังมีการรบกวนสัญญาณใกล้ช่องแคบ Hormuz

- ราคาน้ำมันเรือ (VLSFO) เพิ่มขึ้น $35/ตัน

- เรือยังคงวิ่งอ้อมแหลม Good Hope แม้ Suez ลดค่าผ่าน 15%

ความต้องการ Container ทั่วโลกฟื้น ยกเว้นอเมริกา

- Global Container Demand พ.ค. 2025:

- ทั่วโลก +8% เมื่อเทียบปีต่อปี

- หากไม่รวมอเมริกาเหนือ: +6%

- อเมริกาเหนือดิ่งลงหนัก:

- นำเข้า: −4%

- ส่งออก: −1%

- Pacific routes: −15% นำเข้า, −16% ส่งออก

- สายเรือหันไปเส้นทาง intra-Asia, EU, ตะวันออกกลาง มากขึ้น

เส้นทางที่ยังแออัด: ไทย–บังกลาเทศแน่น, ยุโรปเริ่มเปลี่ยนพอร์ต

- สายเรือ CMA CGM, OOCL, ONE ฯลฯ:

- เปลี่ยนพอร์ตในยุโรปจาก Antwerp → Zeebrugge เพราะความแออัด

- สายเรือยังคงเก็บ GRIs/PSS ในเส้นทางเอเชีย–EU, เอเชีย–US, LATAM

ท่าเรือทั่วโลกยังหนาแน่น: สิงคโปร์, เวียดนาม, อินเดีย เสี่ยงดีเลย์สูง

- สิงคโปร์ & Port Klang:

- ดีเลย์ 7–10 วัน, แนะนำเผื่อเวลา 10–15 วัน

- อินเดีย (Nhava Sheva, Mundra):

- ดีเลย์ 7–10 วัน, เสี่ยง rollover

- เวียดนาม (HCM):

- ดีเลย์ 5–7 วัน

- ไทย (แหลมฉบัง):

- เรือขาออกจากไทยไปปากีสถานและบังกลาเทศยังคงมีสเปซจำกัดและราคาค่อนข้างสูง บางครั้งลูกค้าต้องจองสเปซไปก่อนทั้งที่ราคายังไม่ออก เพื่อความมั่นใจว่าจะได้ส่งออกแน่นอน

- สถานการณ์หัวลากที่ท่าเรือแหลมฉบังดีขึ้นแล้ว ท่าหนาแน่นน้อยลง

- หลายๆท่าเรือยังคงหนาแน่นและสเปซเรือยังคงดีเลย์ โดยเฉพาะ อินเดีย สิงค์โปร์ เวียดนาม

- ยุโรป (Antwerp, Hamburg):

- ขาดแคลน reefer plug, เริ่มเบี่ยงไป Zeebrugge

- ลาตินอเมริกา/แอฟริกา:

- บราซิล: ปัญหาแรงงาน/IT

- เม็กซิโก: ดีเลย์ที่ประตูศุลกากร

- แอฟริกาใต้: รอผลเจรจาแรงงาน

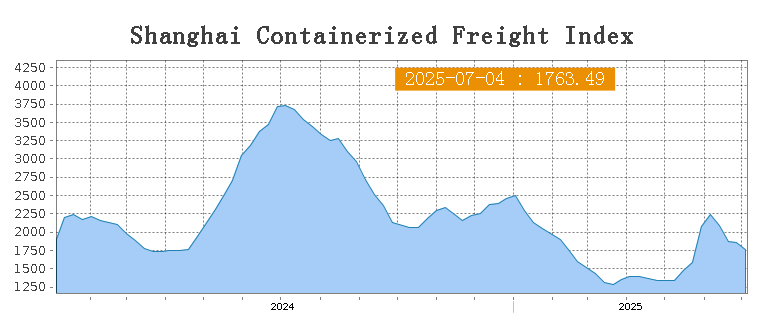

ค่าระวางผันผวน: ค่าระวางโดยรวมอ่อนตัว เส้นทางเอเชีย–US ปรับตัวลงไปใกล้เดียงกับช่วงเดือน มี.ค. 2025

- ดัชนี Freight ล่าสุด:

- SCFI (USWC): ลดลงกลับไปเท่าระดับ มี.ค. 2025

- ดัชนี SCFI โดยรวม: −5% อยู่ที่ 1,763.49

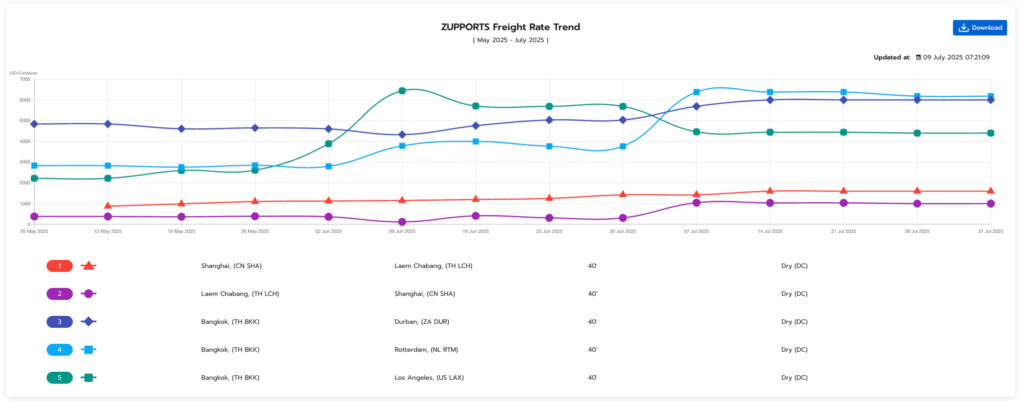

- ZUPPORTS Freight Rate Trend ราคาเฟรท นำเข้าส่งออกจากไทย มี แนวโน้มราคาเฟรทบางเส้นทางที่ปรับตัวเพิ่มขึ้น โดยเฉพาะ Intra Asia ในขณะที่เส้นทางส่งออกจากไทย ไปสหรัฐฯ ปรับตัวลดลง สนใจข้อมูลสมัครใช้บริการได้ที่ https://zupports.co/register/

ZUPPORTS แพลตฟอร์มโลจิสติกส์ที่ช่วยคุณรับมือทุกสถานการณ์

ไม่ว่าค่าระวางจะผันผวนแค่ไหน หรือท่าเรือจะแออัดเพียงใด ZUPPORTS คือผู้ช่วยมืออาชีพของผู้นำเข้าส่งออก

✅ เปรียบเทียบราคาค่าระวางจากหลายสายเรือได้ในไม่กี่คลิก มี Freight Rate Trend เช็คราคาเฟรท ง่ายๆ

✅ วางบิลออนไลน์ ตรวจสอบค่าใช้จ่ายอัตโนมัติด้วย AI

✅ ทีมแอดมินช่วยประสานงานแบบเรียลไทม์

✅ ติดตามข่าวสารโลจิสติกส์อย่างสม่ำเสมอ

👉 สมัครทดลองใช้งานฟรี ได้ที่: https://zupports.co/register/

![Freight Weekly Update [4– 10 Nov 2025]](https://zupports.co/wp-content/uploads/2025/11/Freight-News.png)

![Freight Weekly Update [1– 7 Oct 2025]](https://zupports.co/wp-content/uploads/2025/10/Shipping-Tip-48.png)

![Freight Weekly Update [1– 10 Sep 2025]](https://zupports.co/wp-content/uploads/2025/09/Shipping-Tip-29.png)

![Freight Weekly Update [8– 18 Jul 2025]](https://zupports.co/wp-content/uploads/2025/07/สำเนาของ-ZUPPORTS-30.png)